【流媒体网】消息:5月19-20日,由流媒体网主办的主题为“智时代、大视野、新视觉”的融合电视、智慧家庭--行业论道峰会在重庆举行。

2016年,在三网融合以及传统媒体与新媒体融合的产业大势下,运营商也面临着与时俱进的融合与创新。尤其在智能化的时代,运营商该如何前行,在创新过程中有何探索。分享运营商的思考,产业各方的多元交流,有助于产业更好的前行。

5月19日下午,在主题为“智能时代运营商的融合创新”的分论坛上,嘉攸(上海)网络科技限公司CTO 陈江宁发表了主题为《面向电视新生态的产品创新》的演讲。

以下为演讲全文(现场速记):

陈江宁:这是一个最快的时代,这是一个最好的时代。大家都在想,针对运营商视频业务路线发展何去何从,其实大家没有看的太清楚,但是都在探索,到了2016年,我想说今天参会的各位嘉宾,已经证明了,这条路线已经清晰,电信运营商已经在快速的发展中,但是从业务的角度来讲,会有新的一个变化和发展。

我今天在这里和大家分享一点,从产品创新的一些思路,发言的题目叫做“面向电视新生态的产品创新”,我是嘉攸公司的CTO。可能大家有两个疑问,第一嘉攸是一个新公司,这家公司干什么?第二你过来介绍或者分享产品创新,为什么嘉攸新的一个名词叫做电视新生态?我想用后面的20分钟,和大家一起来分享。

首先我简单介绍一下嘉攸,嘉攸科技总部在上海,核心的人员都是在做互联网行业,电信运营商IPTV行业的一些老兵,我们相关人员基本上从华为运营商和渠道运营商部门过来的。经过这十年,我们有对整个产业的思考,包括成立一个新的创业公司是希望为这个行业做哪些工作?我们定义是一个综合服务公司,面向电信和广电运营商,也就是运营商的主体,在服务过程中,建造围绕运营商为核心,聚焦与业务层面的生态建设,在这个过程中提供了涵盖技术,涵盖内容的一个综合的服务包。

第二个问题为什么这个时候大家愿意来做?主要是两个宏观因素。第一个因素整个行业在快速发展,整个相关政府部门也是希望,大家能出来进行一些创业,这是一个背景。更大的背景还是整个行业在快速的发展,两年前的一些路线的徘徊,我们看到更多行业是在快速发展。我这里简单分享一下,行业有哪几个热点,第一可以看到快速增长,整个主流运营商把光纤作为宽带业务发展的重点。第二市场发生了一个巨大变化,从3—4年前,主流媒体没有认为这是一种媒体的渠道,到了去年广电总局在很多文件中,已经在认可了。从去年开始,第三互联网公司快速进入,两年前乐视和腾讯在参加,今天参加的更多,包括阿里云的一些同事都在参加,从业务或者技术提供。我们可以感受到,整个互联网公司在进入,同时可以看到版权方也是在积极往这个渠道发展。第三在整个业务发展过程中,版权导向我们进入。在视频业务里面,版权会起越来越受到关注,版权方也是直接和运营商进行沟通,尤其是四川或者比较大的省,可能是直接绕过SP直接进来的。

另外整个运营模式是在深化,或者产生一些变化,这里面可能就几个因素,第一国家宏观政策的一个明确,包括三网融合相关的工作在落实。广电或者电信运营商运营的主体,在快速的确认,不同的省有不同模式,有的是合作为主,有的地方可能以某一方为主。前段时间发了一个“6号令”。前面四个环节,可以看到参加游戏的人越来越多,整个业务,整个市场会快速发展,但是发展模式大家需要探索。这是一个最好的时代,也是一个最坏的时代,到了今天在这个地方,我可能会稍微做一个变化。市场大家已经看到了,这是一个最好的时代,但是我们后面一句话是说,这是一个需要思考的时代。

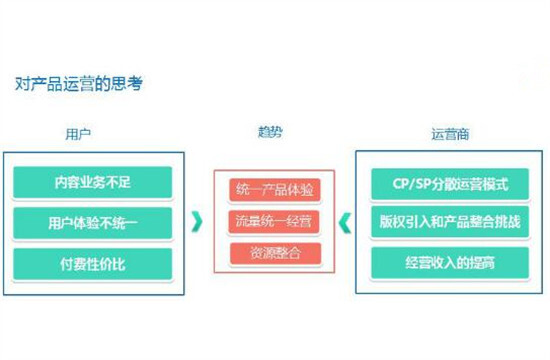

从整个产业链角度来讲,我们作为一个服务商,以前在很多场合中,我们更关注于最终的用户,但作为真正市场主体,运营商的一个想法,从业务产品运营角度可能考虑的比较少。在4K快速的发展,用户是否真的满意?我们做了很多调研,大家都是这个行业的精英,大家都在使用,一提到运营商,其实用户还有很多的怨言,包括前两天看了一个贴子,很多网友在提电信这个业务不好,免费的大家可以看,但是要收费的赶快撤走。从用户对我们运营商这个视频产品的满意度,还是有疑问。

整个运营业务相对还是不足,虽然提到了一些海量的内容上去了,用户永远最关心最热门的一些节目。第二点整个用户体验不统一,我个人的观点,是一个运营商的产品,现在更多是做成一个大杂烩,用户看到了一点,而整个内容的规划,包括很多收费的东西,是不统一的。和行业一些朋友交流,我经常会提到一个观点,大家都去过北京,北京的整体规划还是有的,有一些省相对比较好,有一些地方相对比较乱的。为了看一个视频、找一部电影,可能从不同的搜索渠道,可能搜完以后,才会告诉我搜不到。第二点用户真的关心的一些功能性东西,相对还是比较少。整个的付费性价比相对比较低,我有一个简单的数据,不太严谨,包括像4K高清化这个背景下,整个用户的增值业务收费并不高,有的地方只有几毛钱,比较高的地方也没有突破20块钱。我相信在一些主流城市里面,看一场电影最少30块钱。

从运营商的角度来看,我们也会发现一些问题,传统的运营模式,其实是以SP或者CP为主打的。这种格局没有变,我们整个产品是SP,再加上计费点进行分割的模式。我几年前SP这模式,业界里面有一些同事,也提出了一些观点,我仔细想了一下,真的是比较有道理的。第一个,SP从自己的角度来讲更多是把自己做好,对SP背后的资源进行整合。70%进入SP的平台,整个受众越来越多,对于70%是不满足,还有很关键的一点,无论从移动到互联网,大家强调的一点,流量的经济。打开电视,我们看到流量是分割的,从基础业务到增值业务之间,缺乏一个统一的工具。竞争类产品之间更不可能去进行倒流,另外还有产权引入和产品整合挑战。

面对整个电信运营商视频市场即将突破一个亿关口的时候,我们应该更多的花一些精力,去考虑用户、考虑运营商,考虑他们的体验及经营的困难,针对他们的困境,我认为有几个趋势。第一个很关键的,我们做这个业务,最终是要用户买单的,因此他一定要有一个统一产品的体验。刚才有很多做技术的公司讲视频要播放,要稳定,这是一个产品体验的标准,我更多想说的是,从用户开机到找节目,到使用视频,包括最终在进行付费,应该是从全流程保障用户的统一体验,这是我们过去产品最关键的一点。运营商把这个业务当成一个基础业务做的时候,并没有表示基础业务就是免费提供的,运营商肯定要获取利益,获取利益最核心的观点,就是如何要做好流量?第三点在保证用户体验,在提高产品运营价值,在增加相关内容版权或者业务的时候,我们更多要考虑如何去整合资源,还有第三方的业务。

如何帮助运营商去吸引或者整合更多资源融入到产品中,是嘉攸公司做产品核心的三个点。针对这三个点,三个目标是关键,因为我们做的是一个视频的内容,在这里面,我们又加了一个纬度,视频内容的纬度,大家打开电视以后,看娱乐、体育有很大差异,结合着三个目标。嘉攸的核心产品,我们更多是围绕产品的垂直化,根据用户使用习惯进行产品整合,我们感知到是门户的产品,喜欢看影视的有专用影视门户,喜欢体育有体育的门户,在这些门户中进行资源的整合,产品的整合,并根据不同内容和属性进行相关功能的拓展。第二在运营过程中,要支持电信或者运营商,希望他们做的更专业,现在很多的行业,很多都需要一些专业人员,在这里嘉攸也会提供很多的专业人才和工具进行帮助。

第三点在做产品垂直化的时候,配套的一些工具,或者是行业的资源,我们希望进行资源整合,分成两个纬度,第一个纬度现有平台上的一些资源如何进行整合?这是一个运营或者是一个运营加技术相结合的工具。

第二个外部的资源如何吸引进来?影视类只有70%的内容进入平台,另外的30%怎么进来?产品垂直化核心是要体现出来,一个是前端用户看到了体验,是一个门户类的,整合类统一的用户体验。在后台运营会提供一个运营平台,提供针对门户内容的工具和日常运营数据的支持。

第三根据不同内容进行资源整合,通道的提供。围绕着产品垂直化,我们希望能达到用户满意度充分提高,第二在用户充分使用电视产品过程中,进行提升浏览,从而进行流量的转化,确保运营商收入的提高。这个也是在嘉攸服务的一个特点,针对运营商提供标准化产品的基础上,我们进行本地技术定制,还有本地运营支持。这样嘉攸以产品门户为核心,加上运营服务,整体的一个解决方案,这个就是CTO的服务模式。

嘉攸公司业务的拓展,包括很多的产品创新的思路。不是简单的一个思路共享,更多还是要付诸于行动。我们简单看一下影视门户,从运营商角度有很多痛点,我也提到过一些,第一个用户感觉,影视类的节目数量基本上还可以,达到70%,但是整体感觉最多的就是找不到节目,内容入口太多。清晰度参差不齐。从运营商角度如何保证用户体验的统一?从版权方看运营商影视这个市场,如何能规避SP的一些壁垒,使用统一的这种门户思路,但是重点是确保统一用户体验为核心,加载流量,或者是一些证据汇聚起来我们这个产品叫做“影视门户。

面向运营商我们提供了面向电影类进行聚合、管理、产品展示发布相关的功能。在运营工具外部,会有一些渠道信息,会和运营商进行合作。另外对于运营商如果进行日常的影视运营,我们会提供影视在社交网络上的评论。具体通过运营工作,我们在前端会有一些产品形态展现。

第一个进入到电影门户里面,我们通常会分为几个纬度。这个页面更传统了一点,在影视里面,基本上是以影视核心的视频为中心进行拓展。把整个影视的排行数据做增加,无论是从现有平台中用户热播,或者社交网络上,或者是一些表单,通过排行来提供。第二通过一些用户行为,会定点推一些节目给用户,第三在这里面为了让用户统一体验,更多是动作篇幅,就是把所有的节目进行汇聚。我们以精品的一个方式来推进,海量的内容如何让用户更关注,有一个专题,进行专题的制作。

这是比较传统的一个设计,把几大合作伙伴,包括嘉攸引入的一些节目,是我们提供给运营商,通过主流的一些排变方式,避免用户到各个专区去找,这个在B2C上有很多软件也做过。

刚才介绍了一下影视门户,对于嘉攸公司来讲,我们现在主推的还有体育门户类的产品,对于体育产品,从运营商或者从用户角度来讲,有更大的挑战。首先的一个挑战,就是说体育产品现在整个大的IP,是在几家巨头手里垄断,体育的资源其实是更少的。从运营商在市场宣传的时候,更多的需要市场的炒作的热点,有很多平台没有好的IP资源,IP资源对于体育产品来讲是一个很关键的一点。第二个就是产品的整合,一些体育产品进入到平台中,整个产品的体验其实也不是最佳。另外做体育产品,其实没有挣钱的。仅仅从降低成本角度来讲,基本上没有挣钱,体育产品在IP上还是要收费,广告或者衍生品这种业务相当少。针对运营商体育类的产品,我们整体的思路,第一点帮助引入相对比较大的体育IP资源,帮运营商把体育产品支撑起来。第二点会和运营商一起来看,或者一起来规划,整理一些,或者是实践一些现有平台的资源,和我们产品进行整合。给用户统一的用户体验。第三点在和运营商进行产品整合过程中,我们可能会和运营商一起做体育产品运营上的一些创新,体育产品基本上是没有的,提高产品的号召力,提高收入的转化率,这是我们门户核心的三个点。

具体我们怎么做这个事?前端用户的产品形态会是什么?首先从体育内容纬度来讲,引入了重量体育竞技类的以直播的方式进行展示,本地的体育资源,或者是健身内容的引入。在体育产品中,会重点突出一个直播,所有的直播与赛前这种方式,在产品中反复提示用户,让用户感受到哪些体育节目正在播放。另外体育产品,更多是业务的创新,现在正在探索收费的模式,对于体育产品基本上都是一些体育谜,用户在观看体育的时候,更多是把体育的数据展示出来,根据体育的数据,我们是希望进行运销竞猜。希望用户在看体育节目的时候,能互动起来,这样反过来,可能收费比较高的收费频道,就可以看到更多的体育赛事。

少儿门户产品这块,其实有几大块。整个内容纬度相对比较低,大家聚焦在娱乐上比较多一些,整个教育类的节目,整个体系其实不是全的。基本内容和版权,整个产品完全是同质化。整个产品,对少儿产品家长缺少一个有效时间管理的工具。针对版权比较分散这块,和运营商一起进行了开放平台的建设,更多的内容版权方,可以以比较低的代价可以进入。第二进行一些内容的深入整合,针对一些产品场景进行了设计,在少儿产品中,更多的是一些节目单的设计,让家长有一个更好的手段对孩子的观看时间以及内容的管理。基于产品的设计,一个是控制,一个是基于用户行为,而且生长发育的曲线引导的一个行为引擎。

这个产品现在还在和运营商沟通过程中,是以卡通为核心的一种方式。在过程中,尤其是3—10岁的孩子,近期以后以一个漫画、艺术几大娱乐素质,或者课前教育为导向。做的过程中,对每个节目打了一个标签,让家长看到孩子在语言上面,是不发展比较快一点,在习惯上看的节目会比较少,通过观看节目,给家长一个感性和认识,也会把这些优质资源,像教育或者一些卡通东西嵌入到内容中,保证内容比较丰富。

嘉攸的核心以运营商为主要客户,以CTO加运营、加技术,我们的目标就是一件事情,就是要助力电信运营商,把这件事做好,建立电视新生态。

责任编辑:孟晓慧

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】利好广电!中央财政下达149.36亿补助! 2024-05-11

- [常话短说] 【解局】给广电政企业务打样! 2024-05-08

- [常话短说] 【解局】电视双治理,再下真功夫! 2024-05-07

- 重磅|流媒体网与勾正科技联合发布2024年3月IPTV月报:月度新增用户127万户 2024-04-28

- [常话短说] 【快讯】退休10天,一广电网络董事长被查! 2024-04-23